La donación es un acto voluntario y gratuito de una persona a otra, que no solo tiene consecuencias jurídicas (transferencia de la propiedad del donante al donatario), sino que además tiene consecuencias fiscales. En este post solo vamos a referirnos a las donaciones de bienes inmuebles.

Los efectos tributarios para el donante y para el donatario son:

El donante tendrá efectos en su declaración de IRPF, pues la donación puede generar un incremento patrimonial (plusvalía), computándose la diferencia entre el valor de adquisición y el valor de transmisión

El donatario tiene dos repercusiones fiscales:

- Con carácter general todas las donaciones están sujetas al impuesto de sucesiones y donaciones.

- Con carácter especial las donaciones de bienes inmuebles, han de pagar además el impuesto de Plusvalía Municipal que es la diferencia de valor del terreno entre el momento de adquisición y el de la transmisión del bien inmueble según los índices de valor que tiene cada Ayuntamiento, que tienen la potestad de fijar el tipo de gravamen aplicable.

El valor de adquisición se actualiza en el caso de inmuebles con los coeficientes previstos en la Ley de Presupuestos Generales del Estado.

El valor de transmisión, al no existir precio, se considera valor real el que resulte de aplicar las normas del Impuesto de sucesiones y Donaciones, las cuales no se establecen muy claras en la Ley.

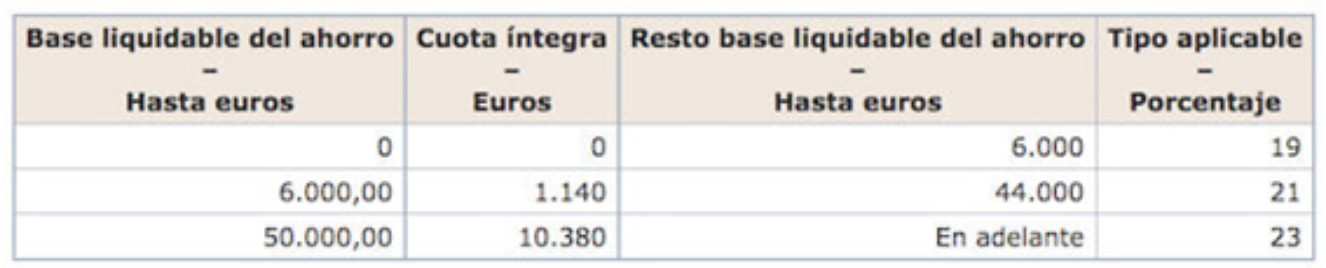

El porcentaje concreto a aplicar en su declaración de IRPF depende de la cuantía de la ganancia, y para saberlo hay que aplicar las tablas del ahorro que se prevén. Los porcentajes a aplicar actualmente son los siguientes:

En cuanto al Impuesto de Sucesiones y donaciones como esta cedido a las Comunidades Autónomas, cada una tendrá su norma.

En Madrid a partir del año 2006, las donaciones tiene exención fiscal: Las donaciones efectuadas en favor de ascendientes, descendientes y cónyuges, tienen una bonificación del 99% en la cuota tributaria, siempre que se formalicen en documento público, y además se equiparan a los matrimonios las parejas de hecho que cumplan los requisitos de la legislación propia de la Comunidad de Madrid solo aplicable para inmuebles radicados en la Comunidad de Madrid.

Novedades a partir de 2019:

Reducción por adquisiciones inter vivos:

Se establece una reducción del 100 por ciento de la donación recibida, con un máximo de 250.000 euros, para donaciones entre parientes pertenecientes a los grupos I y II de parentesco, así como entre colaterales consanguíneos de segundo grado (hermanos) cuando el destino de la donación sea:

La adquisición de la vivienda habitual del donatario.

La adquisición de acciones y participaciones sociales en sociedades o cooperativas.

La adquisición de bienes, servicios y derechos para el desarrollo de una empresa individual o de un negocio profesional.

Bonificación en adquisiciones inter vivos y mortis causa entre parientes del grupo III:

A partir del 1 de enero de 2019, las herencias y donaciones adquiridas por el hermano, tío o sobrino del causante o donante estarán bonificadas en un 15 por ciento de la cuota en el caso de que el sujeto pasivo sea un pariente consanguíneo de segundo grado y del 10 por ciento en caso de que sea de tercer grado.

DUDAS FRECUENTES

¿A que impuestos afecta la fiscalidad especial de Madrid? Al impuesto de sucesiones y donaciones no al IRPF.

¿Cómo tributan las donaciones efectuadas a favor de una persona jurídica? El Impuesto sobre Donaciones grava las adquisiciones inter vivos de bienes y derechos que son cedidos gratuitamente (donación) a favor de una persona física.

Si quién recibiese los bienes a título gratuito fuese una persona jurídica, el impuesto que debería presentarse es el Impuesto sobre Sociedades y no el Impuesto sobre Donaciones.

¿Dónde hay que presentar el Impuesto sobre Donaciones cuando se donen bienes inmuebles? En el supuesto de donaciones de inmuebles, la liquidación del impuesto deberá de presentarse en la comunidad autónoma donde radiquen los inmuebles.

¿Cómo tributa la donación de una vivienda gravada con un préstamo hipotecario?

1. Si el donatario asume fehacientemente la obligación de pagar la deuda, con liberación del donante, deberán presentarse dos liquidaciones:

– Por la donación, utilizando como base imponible el valor real del bien minorado por la deuda garantizada con hipoteca.

– Deberá presentarse otra liquidación por el Impuesto de Transmisiones Patrimoniales Onerosas y Actos Jurídicos Documentados, por la parte del préstamo pendiente de pago en el que se subroga el donatario, que constituye una verdadera transmisión del bien que tiene como contrapartida precisamente la deuda asumida fehacientemente.

2. Si el donatario se constituye en deudor solidario junto con el deudor principal, se presentarán dos autoliquidaciones; una por el 50% de la deuda pendiente por el Impuesto sobre Donaciones y otra por el 50% por Transmisiones Patrimoniales.

¿Pueden hacerse donaciones mediante poderes? Puede ocurrir que se pueda donar a través de un poder especial, pero dudoso es que se pueda hacer donaciones con poderes generales.

CONSEJOS

No efectúe donaciones solo por sus efectos fiscales, también tiene efectos jurídicos que puede desconocer y además la donación es irreversible.

Las donaciones se tienen en cuenta después en la herencia y no pueden lesionar las legítimas de los herederos forzosos. Es decir, donaciones no igualitarias en favor de los hijos pueden ocasionar problemas entre los hermanos y también problemas jurídicos en el momento de la herencia.

No piense solo en las ventajas fiscales del donatario en la Comunidad de Madrid, piense también y calcule especialmente el IRPF del donante y piense que en transmisiones mortis causa no hay plusvalía fiscal del donante.

Asesórese bien antes de efectuar una donación.

Cuando estés planteándote vender o alquilar tu propiedad, piensa en Apimonteleon Agentes de la Propiedad Inmobiliaria. Somos profesionales con más de 25 años de experiencia. www.apimonteleon.com, 91 445 02 79.